地方(茨城)で生活する上で、車は「1人1台」が基本の必須インフラです。

我が家も夫婦で2台の車を所有しています。

現在、僕の車が7年落ち、妻の車が12年落ちになり、そろそろ買い替えの時期が迫ってきました。

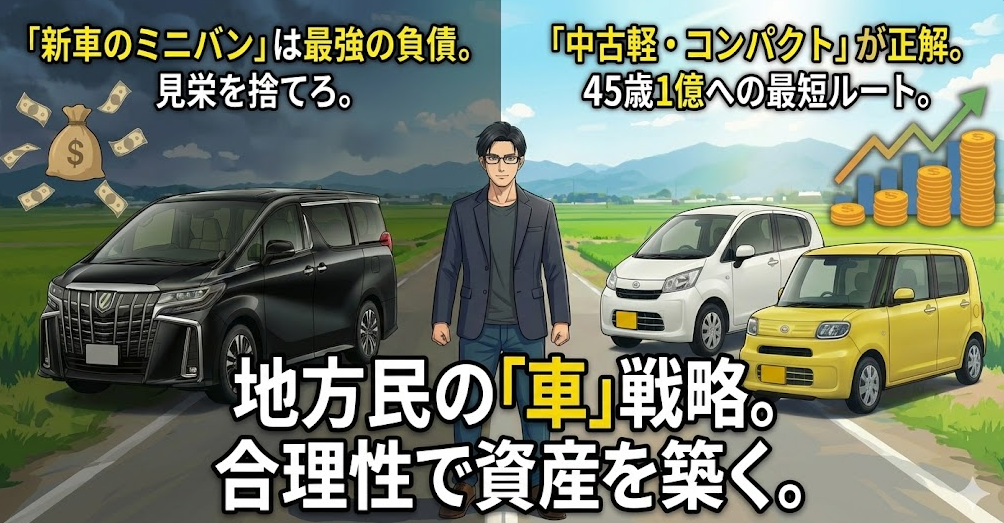

来年末には子どもを授かりたいと考えていることもあり、一般的な30代の家庭なら「家族が増えるし、新車のミニバン(アルファードやステップワゴンなど)にしよう」となるタイミングかもしれません。

しかし、僕は見栄えのいい大きな新車を買うつもりは一切ありません。

次に買うのは「自分用のコンパクトカー」と「妻用の中古の軽自動車」と完全に決めています。

今回は、45歳で1億円のポートフォリオを構築するために、家計の最大のリスクである「車」とどう向き合っているのか、その戦略を話します。

1. 車は「キング・オブ・負債」であるという現実

資産形成において、車への過度な投資は致命傷になります。

500万円の車を買う「本当の代償」

もし今、見栄や「いつか使うかも」という理由で500万円の新車ミニバンをフルローンで買ったとします。

車は買った瞬間に価値が2〜3割下がり、ローン金利を払いながら、毎年高い自動車税と車検代、高いガソリン代を払い続けることになります。

もしこの500万円と維持費の差額を、僕がメインで投資している「FANG+」や「オルカン」に回していたらどうなるか。

10年後、その差は数千万円規模の資産のズレになって表れます。

45歳で1億円を目指すなら、絶対にやってはいけない資金の拘束です。

2. 合理性を極めた我が家の「次期マイカー戦略」

車にステータスは求めません。「雨風をしのげて、安全に移動できるツール」と割り切った結果、次期マイカーの構成はこうなりました。

妻の車(12年落ちからの買い替え):中古の軽自動車

妻の車のメイン用途は、近所の買い物や、将来子どもができた際の保育園の送迎になる予定です。

長距離を走らないなら、小回りが利いて自動車税が圧倒的に安い「軽自動車」一択。

しかも新車である必要はなく、数年落ちで価格がこなれた中古車を選びます。これで十分すぎるほど機能します。

僕の車(7年落ちからの買い替え):コンパクトカー

僕自身も、維持費の安い「コンパクトカー」を選びます。

普通車であっても、排気量と重量を抑えることで、毎年の税金やタイヤ交換などのランニングコストを最小化できます。

浮いた現金はすべて、投資信託(ペーパーアセット)や将来の不動産投資(実物資産)の原資へ回します。

3. 【重要】今の車を「1円でも高く売る」ための鉄則

買う車を合理化するだけでなく、今乗っている7年落ちと12年落ちの車を手放す際の「売却益」を最大化することも、資産形成においては極めて重要です。

ディーラーの下取りは「絶対にNG」

新車や中古車を買う店舗で、そのまま「下取り」に出すのだけは絶対に避けてください。

ディーラーの下取り価格は、相場よりも数十万円単位で安く見積もられているのが普通です。彼らは車を売るプロであって、高く買い取るプロではないからです。

一括査定で「競合」させて最高値を引き出す

古い車であっても、必ず「車買取の一括査定」を使って複数の買取業者に競合させてください。

僕の妻の12年落ちの車のように「どうせ値段なんてつかないだろう」と思うような車でも、海外輸出のルートを持つ業者などが、驚くような値段を付けてくれることがよくあります。

数十万円高く売れれば、それは丸々「FANG+」への追加投資資金になります。

少しの手間を惜しんで、数十万円をドブに捨てるようなマネはしないでください。

※車の価値は日々下がります。乗り換えを少しでも検討しているなら、今のリアルな価値を知っておくのが鉄則です。

まとめ:見栄を捨てて、圧倒的な資産を取る

「いい年して中古の軽自動車やコンパクトカーなの?」

そう思う人もいるかもしれません。

しかし、他人の目を気にして数百万の負債を抱え、いつまでも労働から抜け出せない人生のほうが、僕はよっぽど怖いです。

地方暮らしの車社会だからこそ、ここを徹底的に合理化できるかどうかで、将来の資産に天と地ほどの差が生まれます。

僕は車の見栄を完全に捨てて、45歳での1億円という圧倒的な自由を取りにいきます。

※本記事は筆者個人の投資・節約見解をまとめたものです。特定のサービスの利用を強制するものではありませんので、最終的な判断はご自身の責任で行っていただきますようお願いいたします。

コメント